Кредит для банка

Почти журналистское расследование для AG24

Из цикла не серьёзно о серьёзных вещах

Расскажу довольно удивительную и познавательную историю о том, как Сбербанк не смог в суде доказать, что человек взял кредит. На самом деле сейчас таких историй сплошь и рядом, только их в массы не выводят и не разглашают, дальше поймете почему.

В конце 2016 года мой знакомый взял кредит в Сбербанке 900 000 рублей. Первые 2-3 месяца он гасил его как человек, который понимает, что долги нужно отдавать, но если это действительно долги, как он считал на тот момент!

Судьба знает, что для человека лучше но порой ему кажется, она злодейка и делает все наоборот, но потом, проясняется, она знала что делает. Только бывает не замечаешь этого! Мы с ним давно не видались и по счастливой случайности эта злодейка свела нас. До этого момента я знал, что такое кредиты и что их не существует, знал как банки дурят население в глобальном масштабе. В общем, мне удалось ему рассказать, то что я ниже опишу для вас. Честно говоря, ожидал от него другой реакции. Мы с ним разговаривали на разные интересные темы, не только о банках, и я понял, что это человек осознанный, который принимает полученную на первый взгляд, кажущуюся бредовой информацию, а не отвергает ее без объяснений.

Спустя недели две после нашего разговора он мне позвонил и сказал, что готов к действиям. Мы с ним встретились, я ему рассказал план действий, дал ему нужные контакты людей и другую информацию.

После первого запроса у банка документов, которые подтверждали бы, что он действительно брал кредит ему пришёл ответ не по существу. Это значит, что если бы у банка были эти документы, они бы выслали их копии или вызвали его в отделение и показали. Казалось бы, какие нужны документы, если есть кредитный договор? Об этом я напишу ниже.

Дальше он написал заявление в роспотреб о том что, его конституционные права нарушены и о том, что банк не хочет предоставлять информацию (документы), которая непосредственно касается его прав и свобод.

К этому времени он уже почти 2 месяца не платил в банк, ему звонили, были различные психологические давления, но он был готов к этому и знал как они это делают, он им говорил – «как предоставите мне документы подтверждающие, что я у вас брал кредит, тогда будем разговаривать либо подавайте в суд и будем разбираться!» Через какое то время они перестали звонить.

В сентябре 2017 ему пришла повестка в суд.

Это они еще сделали по закону! Сейчас многие суды даже не оповещают о судебном производстве и выносят решения без сторон, естественно в пользу банков. Мало того, человек даже не знает об исполнительном производстве, на основании которого блокируются его счета. И он узнает об этом только после дружелюбной смс от банка, что счет заблокирован и с него сняли все деньги, у многих продолжают снимать! Но такие решения отменяются на раз и деньги возвращают!

Состоялся суд, знакомому повезло с судьей, он тоже оказался в какой-то степени осознанным человечным. Когда судья спросил – «Вы брали кредит?», он ответил – «Нет!» и предоставил ходатайство на затребование документов у банка, но уже через суд, которые он требовал в заявлении до суда. Судья рассмотрел и с удивлением сказал банку, что бы они принесли эти документы, естественно в этот день у представителя банка была только копия кредитного договора, выписка по счету и график платежей – эти документы не доказывают то, что человек брал кредит! Дальше поясняю почему.

Суд перенесли на конец месяца и сказали, что бы все затребованные документы были представлены в материалах дела как должные доказательства. В итоге на следующее заседание представитель банка не пришёл, и судья отказал банку в иске!

Все потому что не у одного банка, даже крупного нет подтверждающих документов на то, что человек действительно брал кредит! На самом деле ему реально повезло! У других бывает затягивается на целый год и там такие «палки в колеса вставляют», что их сломать сложно, но люди, которые понимают что происходит и как их хотят повернуть и загнуть не сдаются.

Теперь о том, что же такое кредит и кто кого на самом деле кредитует!

Человеку с самого детства навязывают стереотип — взял деньги в долг, значит, будь добр, верни! И это нормально, но не в случае с банками! Нет! Не подумайте, что я предлагаю кинуть банк, ни в коем случае!

Как бы поступили вы, если бы узнали о том, что кредитуете банки вы, а не они вас? То есть, не вы должны банкам, а они вам!

Да бред! — скажете вы. Не укладывается в голове!? А все потому, что никто про это не говорит, а если и говорит, то в это никто не верит. Еще бы, ведь навязанные стереотипы с детства никто не отменял. Если бы это массово распространялось в СМИ то ситуация в стране была совсем иная, но СМИ работают исключительно против людей и это доказывает то, что вы сейчас видите по телевизору.

Ситуация следующая. При заключении «кредитного» договора вы передаете его в банк, и для вас открывается сберегательный счет, не кредитный, а сберегательный (кредитных счетов для физ. лиц не бывает). Так вот, после передачи договора на этот счет, в столбец приход, приходит сумма, указанная в договоре. После чего вам банк выдает деньги и в столбец расход заносится эта же сумма. В итоге сальдо равно нулю! Никто, никому и ничего не должен. А как же условия договора? Ведь я же должен(а) по договору платить проценты! — скажите вы. Тут и проясняется лишь малая часть обмана всех банков. Банк не выполнил условия договора и не выдал вам кредит! Вы обменяли свой договор на билеты банка России, то есть сначала сделали вклад в виде «кредитного» договора, а потом сняли этот вклад в виде билетов банка России! То же самое что обменяли доллары на рубли, ведь после этой операции никто не платит проценты в банк? Прошу заметить, что «кредитный» договор – это вексель, вексель – это ценная бумага и равна той сумме, которая указана в нем. Это для нас договор простая бумажка, обязательства, так сказать, а вот для банков это золотая жила.

Дальше интереснее! У 98% банков нет оригиналов договоров, они их продают в центральный банк по ставке частичного резервирования, она равна в среднем 5%. В законе от 4 августа 2003 г. № 236-П ЦБ РФ четко сказано, что ЦБ выдает банкам только обеспеченные кредиты. Это значит, что бы Сбербанку получить миллион, ему нужно продать ваш договор на 50 000 рублей! В итоге вы получаете 50 000 рублей, а сбербанк 950 000 рублей! Вопрос! Кто кого кредитует?!

Когда я про это узнал год назад, мне тоже с начало было не понятно, но потом я стал погружаться в тему и пазл сложился!

В статье 67 ГПК РФ сказано, что в суд принимаются только оригиналы документов либо надлежащие заверенные копии, то есть заверенные у нотариуса. Так откуда у банков оригиналы договоров = векселей если они их в ЦБ продали? Кто то скажет — «не может быть, договора хранятся в главных офисов банков!» Тогда почему не один банк на моей практике не предъявил в суде оригинал? Долго что ли его отправить на адрес отделения банка и показать? А дальше ЦБ ими торгует на фондовых рынках и с помощью их продает наши природные богатства, которые по конституции принадлежат нам! По сути, когда вы берете кредит вы продаете природные богатства, но так как вы не знаете всех делов, то вам достается всего лишь НИЧЕГО!

Если банк покажет оригинал договора?

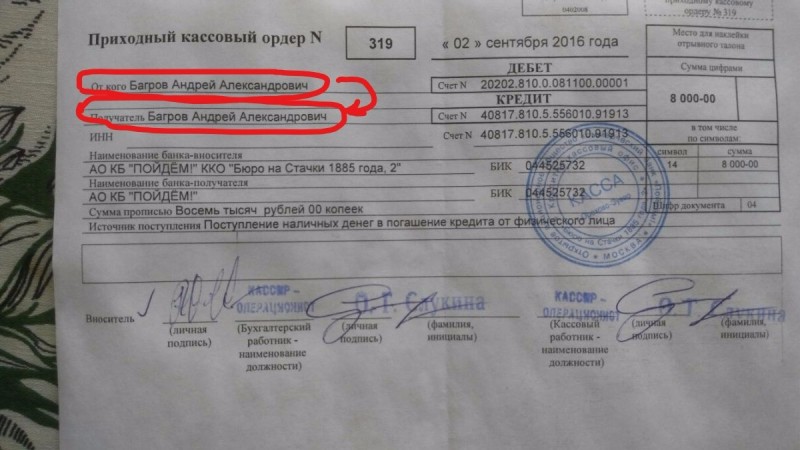

Привожу простой пример. Моя компания заключает с вашей договор на то, что мы дадим вам кредит. Вы подписываете его, мы подписываем его и на этом все! Мы не переводим деньги вашей компании! Если мы просто расписались в договоре, то это не значит что одна из сторон его выполнила в полном объеме? К договору должны прилагаться документы подтверждающие перевод денег с нашего счета на ваш: приходно кассовый ордер, расходно кассовый ордер, подписанное распоряжение от главы компании о том, что он распорядился перечислить на счет вашей компании деньги и т.д. Так вот, не у одного банка нет таких документов, а если есть то они выглядят так:

На фотографии прекрасно видно что человек сам себе сделал перевод с транзитного счета на дебиторский счет, то есть пришёл в кассу и положил себе на счет деньги в виде векселя = кредитного договора. Это еще раз доказывает, что мы своим векселем делаем вклад в банк.

Почему кредитов не существует?

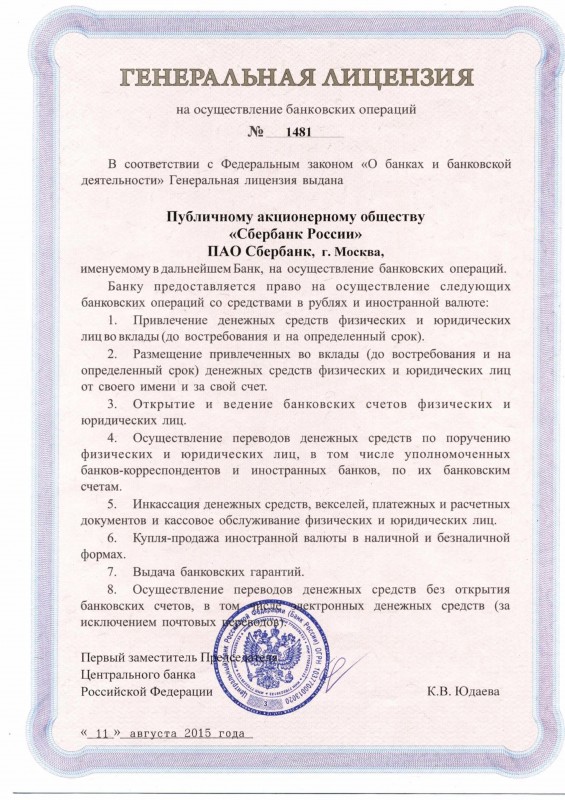

Это может показаться глупым, но исходя из вше написанного нет ничего удивительного в том, что не у одного банка нет лицензии на какую либо кредитную деятельность!

Вот как выглядит последняя генеральная лицензия Сбербанка от 11.08.2015:

Кто-нибудь видит здесь хоть одно слово кредит? И я не вижу!

Теперь понятно почему они нам не выдают кредиты, а мы своими векселями делаем вклад и забираем но уже в виде других фантиков? Вы можете пойти в ваш банк, попросить что показали генеральную лицензию и я вас уверяю, она будет такой же! Они все одинаковые, только названия банков отличаются.

Что с этим делать?

Сразу отвечу на часто задаваемые вопросы.

Вопрос: Если все так просто, почему люди не набирают кредитов и не отдают их?

Ответ: Если вы не видите этого и не знаете, то это не значит, что этого не существует!

Вопрос: Почему это не пресекает полиция, прокуратура и т.д.?

Ответ: Все просто, верхушки этих структур в одной катке в месте с верхушками банков, да и само наше «правительство» не желает нам счастья!

Вопрос:Почему это не освещают СМИ?

Ответ: СМИ подконтрольно «правительству» и читай ответ выше.

Кому то из вас может показаться все это чушью и полным бредом, а кого то реально з@ебало работать на ростовщиков и это даст определенную пользу! А кому то это просто интересно и он хочет разобраться в этом абсурде. Советую проверять всю информацию.

Чем масштабнее ложь, тем легче в нее поверить!

От того, что вы сейчас прочитаете, ваша голова начнет дымиться, потому что многое будет не понятно. Хотя если разобраться во всем и юридическое образования не нужно, достаточно почитать законы. Хочу заметить что я тоже не юрист и для меня многое чуждо, но, в общем и целом я понимаю как это устроено.

Именно все эти документы в совокупности будут подтверждать факт выдачи кредита.

Думаю составить заявления не окажется для тебя большой трудности. Составлять его можно в свободной форме, но можно и использовать шаблон текста:

В связи с тем, что «__» __________ 20__ г (ваш банк) в лице сотрудника дополнительного офиса (адрес вашего банка) (дата оформления) был оформлен кредитный договор №….(номер договра), предметом которого, должна была стать денежная сумма в размере (сумма) рублей РФ (сумма прописью), которая должна была быть перечислена на счет №… (номер счета, который указан в договре) на имя (ваше ФИО) открытый в Банке.

ТРЕБУЮ предоставить следующие документы:

1. Распоряжение о предоставлении денежных средств в рублях по условиям Кредитного договора №…(номер договора и дата его заключения). Составленного Банком согласно, пункта 2.3. Положения Банка России «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)» 31.08.1998 N 54-П. Действующего на момент заключения кредитного договора;

2. Распоряжения об открытии всех лицевых текущих счетов, в национальной валюте, на имя (ваше ФИО).

В силу правил Инструкции Банка России от 14.09.2006 N 28-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)», правил абзаца пять пункта 2.1. раздела 2 части 3 Положения Банка России «О Правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» от 05.12.2002 N 205-П. Положения Банка России от 26.03.2007 N 302-П и Положение Банка России 16.07.2012 N 385-П пункт 2.1.;«Порядок и периодичность выдачи выписок по счету указывается именно в Распоряжении об открытии счета с приложением карточки с образцами подписей и оттиска печати, заверенной в установленном порядке. Распоряжение после открытия счета передается в юридическую службу для помещения в юридическое дело клиента». (Абзац 5 пункта 2.1.)

3. Выписку (копии лицевых счетов) с приложенными к ним копиями ПЕРВИЧНЫХ РАСЧЕТНЫХ ДОКУМЕНТОВ подтверждающих бухгалтерские записи (проводки) по лицевым счетам в национальной валюте открытыми на имя (ваше ФИО), составленные Банком по правилам пункта 2.1. раздела 2 части 3 Положения Банка России «О Правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» (утв. Банком России 05.12.2002 N 205-П) (ред. от 11.12.2006). Действовало на момент открытия текущего валютного банковского счета Заявителя. Пункта 2.1. Положением Банка России 26.03.2007 N 302-П «О Правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» пункта 2.1. Положением Банка России 16.07.2012 N 385-П «О Правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации».

В соответствующей части излагаемого следующего содержания.

Выписка по счету, которая является документом аналитического учета, а также вторым экземпляром лицевого счета Заявителя, разработана и утверждена Банком. А в соответствии с настоящими Правилами и иными нормативными актами Банка России. (Последний абзац пункта 1.3 часть 1)

Лицевые счета клиентов печатаются применительно к действующим формам бланков в двух экземплярах и передаются в бухгалтерию. Второй экземпляр является выпиской из лицевого счета и предназначается для выдачи или отсылки клиенту. (Абзац 17 пункт 2.1.)

По суммам, проведенным по кредиту, к выпискам из лицевых счетов должны прилагаться документы (их копии), на основании которых совершены записи по счету. (Абзац 21 пункта 2.1.)

На документах, прилагаемых к выпискам, должны проставляться штамп и календарный штемпель даты провода документа по лицевому счету. Штамп проставляется только на основном приложении к выписке. (Абзац 22)

Порядок и периодичность выдачи выписок по счету указывается в Распоряжении об открытии счета с приложением карточки с образцами подписей и оттиска печати, заверенной в установленном порядке.

Таким образом, на основании выше изложенного выписки по счетам в рублях Заявителя в виде второго экземпляра лицевого счета с приложенными документами (их копии), на основании которых совершены записи по счету. На документах, прилагаемых к выпискам, должны проставляться штамп и календарный штемпель даты провода документа по лицевому счету.

4. Предоставить копию лицензии Центрального банка РФ, выданную (название банка). Согласно ст.13 Закона «О банках и банковской деятельности» банковская деятельность должна быть лицензирована. Статья 13. Лицензирование банковских операций гласит, что осуществление банковских операций производится только на основании лицензии, выдаваемой Банком России в порядке, установленном настоящим Федеральным законом, за исключением случаев, указанных в части девятой настоящей статьи и в ст. 13.1 настоящего Федерального закона.

5. Предоставить ПОЛОЖЕНИЕ о филиале (адрес филиала, где был заключен договр) и ПОЛОЖЕНИЕ о дополнительном подразделении (полный адрес филиала). Пример: Красноярский край, г.Лесосибирск ул. 9 микрорайон д. 1A нежилое помещение № 83.

6. Предоставить уведомление Банка России подтверждающие право филиала (регистрация филиала в ЦБ) (юр. адрес который указан из выписки ЕГРЮЛ, который можно узнать на сайте налоговой https://egrul.nalog.ru/, введя ИНН организации, то есть банка).

Пример: ООО «ХКФ БАНК» филиал по адресу г.Новосибирск, ул. Фрунзе д. 88

7. Предоставить перечень тех банковских операций и сделок, право на осуществление которых делегировано данному филиалу, которыми имеет право заниматься конкретный филиал (юр. адрес который указан из выписки ЕГРЮЛ, который можно узнать на сайте налоговой https://egrul.nalog.ru/, введя ИНН организации, то есть банка). и дополнительное подразделение (адрес филиала, где был заключен договор).

Пример: ООО «ХКФ БАНК» филиал по адресу г.Новосибирск, ул. Фрунзе д. 88 и дополнительное подразделение Красноярский край, г.Лесосибирск ул. 9 микрорайон д. 1A нежилое помещение №83

8. Предоставить заверенную надлежащим образом (нотариально) копию договора (полное название вашего договора и его номер)

Все документы прошу надлежащим образом заверить и направить по адресу: (Ваш полный адрес проживания с индексом)

Примечание:

Обращения, отсутствие ответа в течение установленных нормативов документооборота, либо ответ не по существу, буду расценивать как Ваше согласие на сотрудничество в вышеуказанном формате и поддержку моих дальнейших правомочных действий на моё усмотрение.

До момента предоставления вышеуказанных и затребованных мною документов, приостанавливаю все платежи по так называемому кредитному договору №…(номер договора и дата заключения его)., во избежание получения доходов от преступной деятельности и осуществления попыток их легализации преступными группировками, действующими в настоящее время на территории СССР, РСФСР и РФ.